(AI타임스=최은제 기자) 올해 들어 경기 침체가 지속되는 가운데, 대만은 반도체 산업에서 역성장을 기록하고 있다.

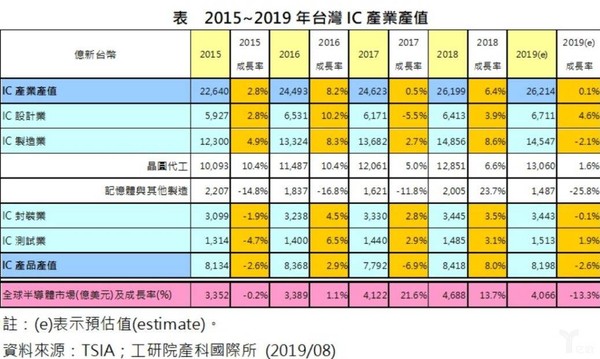

중국 언론 이오우(亿欧)는 대만 지역의 반도체업 성장률은 0.1%에 불과한 적은 수치지만 증가를 기록했다며 이는 전 세계 10%가 넘는 마이너스 성장에 비하면 눈에 띄는 수치라고 보도했다. 또한 2019년은 전 세계 반도체 산업에 있어 힘든 해로 기록될 것이며, 전반적으로 전년 대비 쇠퇴가 불가피해졌다고 분석했다.

반도체 시장 전망 기관인 WSTS가 8월에 발표한 예측 수치에 따르면, 2019년 전 세계 반도체 시장은 마이너스 성장을 하며 13.3% 쇠퇴 폭을 기록, 세계 반도체 시장 규모는 4066억 달러로 떨어질 것으로 예상했다.

반면, 대만 IC 디자인업은 연 4.6% 성장, 웨이퍼(Wafer) 제조업은 연 1.6% 성장, 오픈베타 테스트업은 연 1.9% 성장할 것으로 예측했다. 이상 수치를 볼 때, 대만은 우리나라를 비롯한 전 세계 반도체 산업 중점 지역인 미국, 유럽, 일본, 중국대륙 중 유일하게 성장 포인트를 기록한 지역이 될 것으로 보인다.

그렇다면 대만 반도체 산업은 어떻게 플러스 성장을 할 수 있었을까? 본지는 성장을 기록한 IC 디자인업, 웨이퍼(Wafer) 제조업, 오픈베타 테스트업 3대 주요 반도체 분야의 특징과 발전상을 짚었다.

대만, 반도체 장비 시장을 선도하다

SEMI(국제반도체장비재료협회)의 통계에 따르면 올해 1분기 전 세계 반도체 장비 출하 금액은 137억 9000만 달러로, 분기 대비 8% 감소해 전년 동기 대비 19% 감소를 기록했다. 그러나 대만은 반도체 장비 구매량이 줄지 않고 오히려 증가해 올 1분기 매출 38억1000만 달러, 36% 증가로 전년 동기 대비 68% 급증하는 등 큰 폭으로 증가했다.

이는 미중 무역 분쟁의 영향으로 중국 본토의 일부 산업 발주가 대만으로 넘어오면서 생산 증용을 위해 설비를 구입해야 하는 상황에서 나온 원인으로 보인다. 또 중국에 공장을 세운 대만 반도체 기업들이 대만으로 생산 라인을 돌리면서 현지 설비를 구입한 것도 대만 반도체 장비 구매량의 증가에 영향을 미쳤을 것으로 분석된다.

2018년에 우리나라는 2년 연속 세계 최대 반도체 장비 소비시장으로 부상했고, 대만은 세계 3위에 올라 2017년보다 12% 하락했다. 그러나 1년 만에, 그것도 반도체 산업이 침체기를 겪은 2019년에 대만 지역의 반도체 장비 구매량이 역주행을 하는 등 산업 활력이 살아난 건 의례적인 일이다.

한편, 대만의 반도체 업계는 대만의 전력소비량에 힘입어 올해 현재까지 세계 최대 설비 투자시장으로 올라섰다. 최근 대만 TSMC(台积电)의 발표에 따르면 앞으로 웨이퍼(Wafer) 생산 능력 충원에 140억~150억 달러를 투자한다. 여기에는 주로 16nm 칩, 7nm 칩, 5nm 칩이 대거 사용될 것으로 보인다.

포토리소그래피(光刻机)의 경우 선두업체인 ASML의 2019년 상반기 매출은 2018년 대비 약 5% 감소했지만, 이 회사는 전 세계 유일의 EUV 포토리소그래피 공급사이며, 큰 고객사들이 채택에 긍정적인 반응을 보이며, 올 3분기 매출을 끌어올려 전년 동기 대비 플러스 성장을 기록하는 등 총이익도 계속해서 성장할 것으로 전망된다.

IC 디자인업의 증가 폭 가장 커

앞서 말한 IC 디자인업, 웨이퍼(Wafer) 제조업, 오픈베타 테스트업 3대 주요 대만 반도체 분야 중 IC 디자인업이 4.6%로 가장 큰 폭으로 증가했다.

타이완에는 우수한 IC 디자인 기업들이 대거 포진되어 있으며, 대표적 유명 기업들로는 렌파커(联发科), 렌융(联咏), 루이위(瑞昱), 루이딩(瑞鼎) 등이 있으며, 기업들은 줄곧 성장성과 수익성 면에서 양호한 실적을 거뒀다.

대만 정보기술(IT) 전문 매체 디지타임스(digitimes)에 따르면 렌파커(联发科)는 제품구조 개선 및 안정, 대륙 고객 협력 관계 개선에 주력하고 있으며, 렌융, 루이딩 등 기업은 8K 액정 패널의 연구개발에 총력하고 있다.

대만 IC 디자인업 성장의 또 다른 원인으로는 대만 IC 디자인 엔지니어들의 연봉이 높은 까닭이다. 대만 지역 인력은행(人力银行)은 대만 IC 디자인 엔지니어들의 평균 연봉이 8만6000 대만 달러로 전체 업계 1위를 차지한다고 밝혔다. 또 역사적으로 보면, 대만 지역의 IC 디자인 산업은 여태껏 많은 경험과 전통을 쌓아왔으며, 이것 또한 쇠퇴하지 않고 플러스로 유지되는 중요한 요소 중 하나다.

한편, 대만 IC 디자인 회사들, 특히 초창기 기업들은 시장 트렌드를 잘 파악하고, 높은 문턱의 분야를 제품은 가급적 피하고, 무리하게 시류를 따라가지 않는다. 게다가, 많은 성공적인 대만 IC 디자인 회사들은 단지 IC를 설계하기 위해 만들어진 것이 아닌, 종종 단말 애플리케이션에 대한 연구에 몰두해 고객을 위한 윈-윈 제품을 만들어 내는 것에 집중했다.

웨이퍼 제조업, 동종업계 중 패권 다퉈

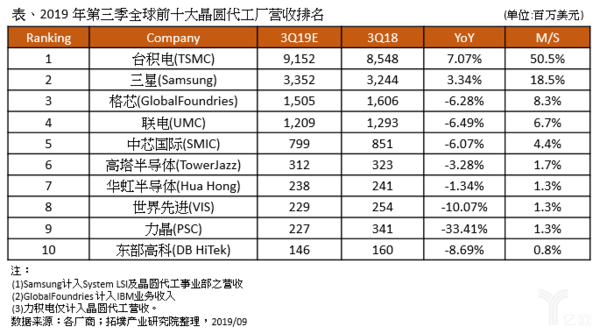

타이베이에 있는 타푸(拓墣) 산업연구원의 발표에 따르면 올 3분기 세계 10위권의 공장의 매출은 동기 대비 성장한 수치를 보였는데, 2019년 3분기 전 세계 10대 웨이퍼 제조기업 중, 2개의 기업이 대만 기업이다. 게다가, 웨이퍼 제조 업계의 선두주자인 지덴이쟈(积电一家)의 매출액은 전 세계 총량의 50%를 넘어섰다는 분석이다.

대만 TSMC(台积电)는 올해 8월 수익 천억 위안을 돌파하여 기록을 세웠다. 이는 사상 최대 월간 매출 기록인 데다 전월 대비 25.2%, 전년 동기 대비 16.5%나 증가한 수치다. 한편, TSMC Q3 실적은 전 분기 대비 17~18% 성장하고, Q4의 매출 증가율은 12%~13% 안팎일 것으로 내다보고 있다.

TSMC를 포함한 대만 반도체 유명 기업들도 5G 기지국 수요 증가에 따른 주문량 증가에 힘입어 안정적으로 성장을 이룰 것으로 보인다.

오픈베타 테스트업, 시장 점유율 크게 성장해

오픈베타 분야에서 대만 제조사가 전 세계에서 차지하는 비율은 50%에 육박하고 있다.

업계는 5G 모바일 칩의 후속 성장 잠재력을 보고 커버 사이즈 최적화 원가 절감과 함께 기존 목표를 지속적으로 달성하고 있으며, 4G에서 5G로 전환되는 기지국 건설 수요에서도 오픈베타 기술의 생산능력을 지속적으로 향상시키는 데 힘을 쏟고 있다.

또한 대만 반도체 기업 징웬덴(京元电)은 5G 기지국의 거래처, 예를 들면 하이쓰(海思), 퀄컴(高通), 인텔(Intel), 렌파커(联发科), 자일링스(Xilinx) 등 기업으로부터 주문량을 계속 늘려 대만 업체들의 오픈베타 시장 점유율을 크게 끌어올렸다.

미래에는, AI와 사물 인터넷 애플리케이션의 성장 태세에 의해 고성능 컴퓨팅(High-performance computing, HPC) 칩의 발전과 함께 오픈베타 서비스에 대한 수요가 점차 증가함에 따라 HPC 칩 오픈베타 측정 업체, 예컨대 일월광(日月光), 시핀(矽品) 등 기업의 매출이 잇따라 치솟을 전망이다. 따라서, 2020년에는 오픈베타 업계, 특히 대만 지역의 오픈베타 분야의 기업이 비교적 좋은 발전 전망을 가질 것으로 기대된다.

【에이아이타임스 aitimes 에이아이타임즈】

무단전재 및 재배포 금지

기사제보 및 보도자료 news@aitimes.com