인공지능 적용 제품·서비스 확대되며 AI 반도체 수요 증가

미국 AI 반도체 시장 고속성장…2025년 86조원 성장 전망

글로벌 ICT 기업도 AI 반도체 경쟁에 합류, 밸류체인 다각화

AI 반도체 부문 벤처캐피털 자금 유입, 스타트업 진출도 활발

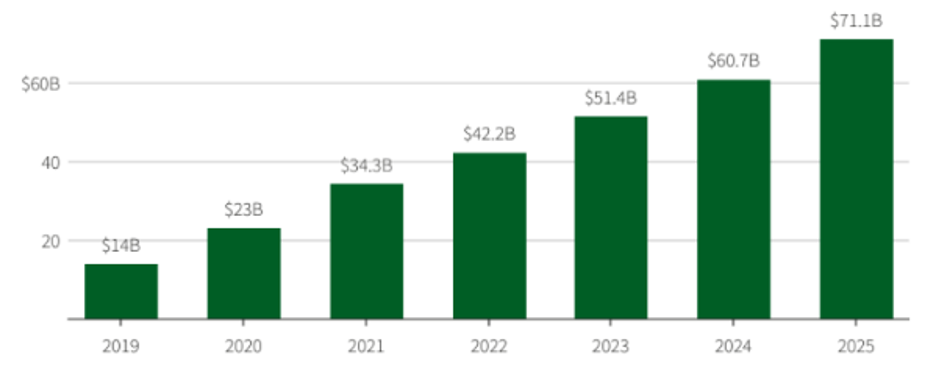

AI 반도체는 현재 개발하는 회사가 전 세계에 50개 이상 있고 매출은 2020년 230억 달러(약 28조원)에서 2025년 700억 달러(86조원)로 성장할 것으로 전망된다. 글로벌 시장조사기관 가트너(Gartner)의 조사 및 분석 결과다.(미국 실리콘밸리 코트라(KOTRA)가 13일 공개한 '미래 신산업 핵심동력, 미국의 인공지능(AI) 반도체 시장동향' 보고서에 소개)

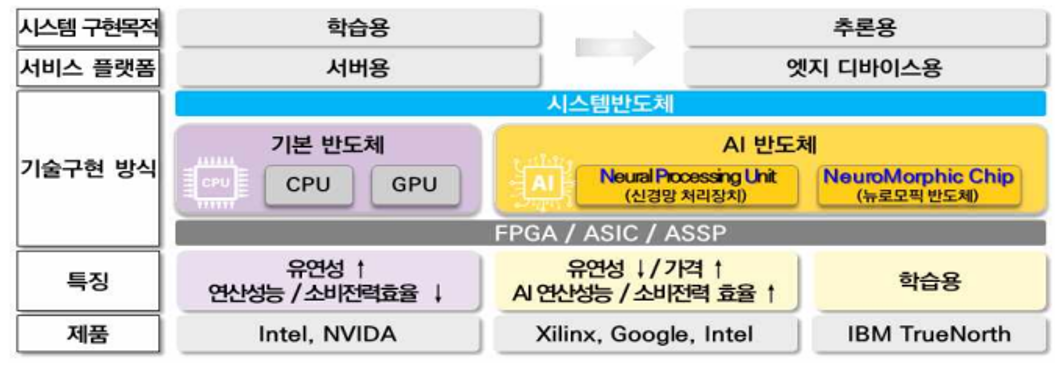

AI 반도체는 시스템 반도체의 일종으로 학습∙추론 등 AI 서비스 구현이 필요한 대규모 연산을 높은 성능과 전력 효율로 실행하는 반도체다. 빅데이터 분석, 사물인터넷(IoT), 자율주행 자동차, 디지털 헬스 등 AI를 기반으로 한 산업이 확대되면서 AI 전용 반도체의 수요가 늘어나고 있다.

AI 반도체는 아키텍처 구조, 서비스 플랫폼, 기술구현 방식 등에 따라 다양하게 구분되며 일반적으로는 GPU, FPGA, ASIC부터 최근의 뉴로모픽 칩(Neuromorphic Chips)까지 포괄한다.

GPU(Graphical Processing Unit)는 동시 계산 요구량이 많은 그래픽 영상 처리를 위해 고안된 병렬처리 기반 반도체로 수천 개의 코어가 탑재돼 대규모 데이터 연산 시 CPU보다 성능이 우수한 장점이 있다. FPGA(Field-Programmable Gate Arrays)는 회로 재구성 프로그래밍을 통해 용도에 맞게 최적화해 변경이 가능한 반도체로서 활용 목적에 따라 높은 유연성이 특징이다. ASIC(Application Specific Integrated Circuits)는 특정 용도에 맞도록 제작된 주문형 반도체로 가장 빠른 속도와 높은 에너지 효율이 특징이다.

뉴로모픽 반도체는 기존 반도체 구조가 아닌 인간의 뇌(뉴런-시냅스 구조)를 모방해 연산처리, 저장, 통신 기능을 융합한 가장 진화된 형태의 반도체 기술로써 차세대 AI 반도체로 불리기도 한다. AI 반도체는 기존 시스템 반도체 생태계(반도체 설계·제조)와 인공지능 생태계가 융합된 새로운 시장이 창출되면서 영역을 확대하고 있다. 이와 함께 데이터 센터용과 엣지 디바이스용으로 시장이 세분화돼 성장 중이다.

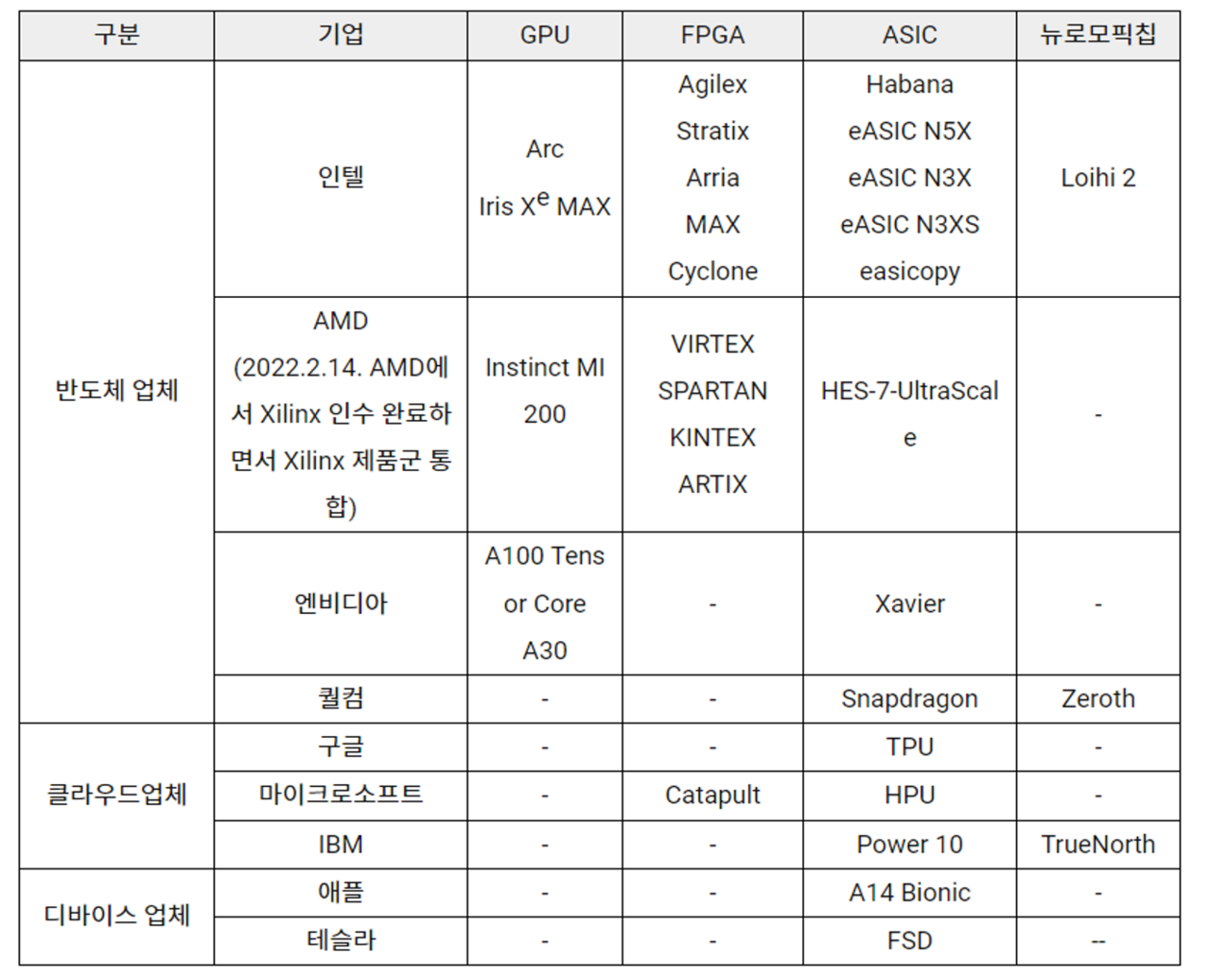

데이터 센터용은 CPU와 GPU를 기반으로 엔비디아와 인텔이 시장을 주도하고 있다. 특히 엔비디아는 AWS(아마존 웹 서비스), 마이크로소프트, IBM, 구글 등 4대 클라우드 서비스에 사용되는 AI 가속기의 97%를 점유하고 있다. 엣지 디바이스용은 대표적으로 적용되는 분야가 스마트폰과 자율주행 자동차로 구글과 퀄컴, 테슬라 등이 시장을 주도한다. GPU분야는 엔비디아와 AMD, FPGA는 인텔과 AMD, ASIC은 구글, 뉴로모픽에서는 IBM과 인텔이 강점을 갖고 있다.

GPU는 게임과 같이 복잡한 그래픽을 처리하기 위해 개발됐으나 여러 명령어를 동시에 처리할 수 있는 병렬 처리 구조를 가진 덕분에 머신 러닝·딥 러닝에서 요구하는 방대한 데이터 연산처리능력을 보이면서 처음으로 AI 반도체의 가능성을 열었다. 주요 기업은 미국의 엔비디아와 AMD이다.

엔비디아는 데이터 센터에 최적화된 GPU를 개발해 현재까지 인공지능 반도체 분야의 선도기업으로 맹활약 중이다. 또한 엔비디아는 자사의 반도체 기술 경쟁력을 토대로 인공지능 반도체를 적용하는 산업별 기업들, 구체적으로 아마존, 구글, 마이크로소프트, HP, IBM, 바이두, 알리바바, 텐센트 등과의 기술 제휴를 통해 협력 R&D를 추진하고 있다. 이와 함께 자율주행자동차용 인공지능 반도체인 Xavier를 개발한 이후 자동차 OEM과 미래 자동차 개발을 위한 협력을 강화하고 있다.

AMD는 2022년 2월 14일, 490억 달러 규모의 자일링스(Xilinx) 인수를 완료하고 슈퍼 컴퓨팅, 그래픽, 적응형 SoC 포트폴리오를 확보함으로써 클라우드, 엣지 및 지능형 컴퓨팅 시장에서의 영향력을 확대하고 있다.

FPGA는 특정 목적에 맞춰 기계학습을 통해 최적화된 학습 모델의 출력 값을 빠르게 계산하는 인공지능 추론 서비스 구현에 적합한 AI 반도체로, 주요 기업은 미국의 인텔과 AMD이다. AMD는 FPGA 시장을 선도하고 있던 자일링스를 인수함으로써 VIRTEX를 비롯한 다양한 FPGA 제품군을 확보하게 됐다. 인텔은 AI 특화 기술을 확보하기 위해 독립형 FPGA와 통합형 FPGA(FPGA-CPU)를 제공하고 있다.

ASIC은 애플리케이션의 특성에 적합한 AI 시스템을 구현하기 위해 범용 프로세서를 사용하는 대신 특정 목적으로 제작된 주문형 반도체로서 속도가 빠르고 에너지 효율이 높아 각광받고 있다. 이에 인텔과 같은 기존의 반도체 업체 이외에 구글, 테슬라, 애플과 같은 글로벌 ICT 기업들이 AI 알고리즘이 내장된 ASIC 칩을 자체적으로 개발하는 추세다.

구글은 AI 기술을 활용한 서비스에 대한 수요가 커지자 데이터 분석과 딥 러닝을 위한 TPU(Tensor Processing Unit) 1세대를 출시한 이후 ASIC 형식 AI 반도체를 직접 개발하고 있다. 최근 구글 클라우드는 인텔과 ASIC 기반 IPU를 개발하기 위해 파트너 관계를 맺고 데이터센터 칩을 타사에 판매할 예정이라고 밝히기도 했다. 테슬라 역시 완전자율주행차량에 탑재되는 AI 반도체 FSD(Full Self Driving) computer를 자체적으로 설계·개발하고 해당 반도체를 자사 차량에 장착해 출시하고 있다.

데이터 센터와 자율주행 자동차 부문을 중심으로 AI 워크로드를 처리할 수 있는 프로세서에 대한 수요가 계속 증가함에 따라 벤처캐피털(VC) 자금도 대규모로 유입되고 있다. 피치북(Pitchbook)이 분석한 데이터를 보면 작년 1분기에만 AI·머신러닝 반도체 제조업체에 17억 달러(약 2조1000억원)의 투자가 유입됐다. 이는 2017년 연간 투자액보다 많은 액수다.

미국에서는 우수한 반도체 설계 인력 인프라를 기반으로 차세대 AI 반도체를 개발하는 스타트업도 앞다퉈 등장하고 있다. 코트라(KOTRA)는 "자동차·소프트웨어 업체와 같은 비반도체 기업이 자사 제품이나 서비스의 성능을 개선하고 서버 운용의 효율을 높이기 위해 직접 AI 반도체를 개발하거나 풍부한 인프라를 바탕으로 신생 스타트업이 빠르게 시장에 진출하는 추세가 지속되면서 시장 경쟁이 다각화되고 기존 가치사슬도 변화할 것"이라고 내다봤다.

이어 "우리 기업들이 앞으로 미국 시장에서 경쟁력을 확보하기 위해선 AI 반도체 관련 원천 기술을 확보하는 것은 물론 설계전문기업(팹리스)이나 글로벌 ICT 기업과의 협력 체계를 구축하는 등 적극적으로 글로벌 가치사슬을 활용해야 한다"고 조언했다.

AI타임스 박찬 위원 cpark@aitimes.com

무단전재 및 재배포 금지

기사제보 및 보도자료 news@aitimes.com