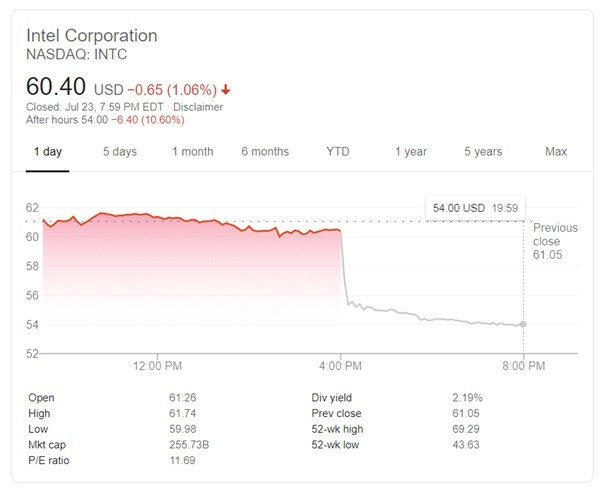

반짝 호실적도 소용없었다. 코로나19 팬데믹에 힘입어 예상 매출을 20%나 넘겼지만 기뻐하기엔 시장반응이 너무나도 싸늘했다.

7나노미터 회로선폭을 갖는 반도체칩 생산공정 기술 확보가 당초예정보다 6개월 지연된다는 발표가 나오면서 장중 인텔 주가는 9%, 장마감 후 10%나 빠졌다.

반면 경쟁사 AMD는 장중 6%, 장마감 이후 7%나 상승했다. 투자자들의 인텔 기술력 부재에 대한 실망감이 고스란히 반영된 결과였다.

그야말로 사면초가다. 7나노공정 지연에 따른 칩생산 순연, 주가 대폭락, AMD와 엔비디아의 PC와 서버용칩셋 양면 공격, 그리고 지난달 나온 애플의 맥에 사용하던 인텔칩 거래 중단이 그것이다.

인텔이 24일(현지시간) 2분기 실적 발표회를 가진 가운데 첫반응은 주가 대폭락으로 나타났다. 투자자들이 세계 1위 반도체 업체 인텔에 등돌린 가장 근본적인 이유는 핵심 기술력 확보상의 문제였다.

◆7나노미터 공정이 무엇이길래?

이날 밥 스완 인텔 최고경영자(CEO)는 2분기 실적 발표와 함께 자체 7나노미터(1나노미터=10억분의 1m) 공정 확보가 6개월 더 늦어질 것이라고 보고했다. 당초 예정보다 12개월 늦어진 것이다.

투자자들에게 인텔이 지난 2018년 10나노미터 공정을 몇차례 지연 끝에 확보했던 실패의 기억을 되풀이하게 만든 악몽의 순간일 수 밖에 없다. 게다가 인텔은 “실용적으로 7나노 반도체 공정을 외주로 맡기는 것도 고려할 것”이라고 말했다. 로이터는 이에 대해 “제조업이 성공의 열쇠라는 인텔의 창업 원칙을 무너뜨렸다”고 지적했다.

이처럼 인텔이 첨단 7나노 공정 준공을 지연하면서 부작용이 생길 수 밖에 없다. 세계 클라우드 1위 아마존같은 인텔의 주요 고객들도 인텔이 설계해 TSMC 등에 맡겨 생산하는 서버 칩셋을 점점더 많이 공급받게 될 것으로 보인다.

최첨단 반도체 생산기술은 나노미터로 측정된다. 반도체칩에 들어가는 수십억개가 넘는 트랜지스터 사이의 간격인 회로 선폭이 좁을수록(더 작은 나노미터로 갈수록)동일한 크기의 반도체 칩 안에 더많은 트랜지스터를 집적할 수 있게 된다.

이는 반도체칩셋이 더 빨리 계산하고, 더 많은 정보를 저장하고, 더 적은 에너지를 사용할 수 있게 해 준다. 게다가 이는 반도체 생산비용까지 더 저렴하게 만들면서 경쟁력을 높여준다.

이날 밥 스완 CEO는 “여러 가지 칩셋을 만들면서 수율이 떨어져 새로운 7나노미터 칩 기술 확보 일정이 예정보다 6개월 늦어질 것”이라고 밝혔다. 웨이퍼에서 나온 불량 칩셋 비율이 높아 공정 확보에 차질이 생겼다는 말이다.

이는 당초보다 12개월 늦어진 것이다. 이에따른 7나노칩 생산은 2022년에서 2023년에나 나온다고 말했다. 심지어 이같은 지연결정은 AMD가 이미 7나노공정 칩셋을 만들고 있고 자사의 서버용 칩이 인텔 서버칩보다 더 빠르다고 말하고 있는 상황에서 나왔다.

스완 CEO는 투자자들에게 엔비디아와 경쟁하기 위한 인텔의 데이터센터 서버용 GPU인 ‘폰테 베키오’가 2021년 말이나 2022년 초에나 출시될 예정이며 외부 파운드리를 이용할 수 있다고 말했다.

그는 “인텔 최초의 PC용 7나노 칩셋은 2022년 말이나 2023년 초에나 나올 것”이라고 말했다. 최초의 데이터센터 서버용 프로세서도 2023년 상반기에나 나온다.

이러한 인텔 기술력 확보 로드맵 상의 차질은 앞으로 몇 분기 동안 거의 영향을 미치지 않겠지만 결국 수년 간 도미노 효과를 일으키게 된다. 이는 경쟁사인 AMD와 엔비디아같은 업체의 급부상에 대응할 인텔 칩 출하를 지연시키게 될 수 밖에 없다.

밥 스완 CEO의 말대로 지연된다면 2021년 말에서 심지어 2023년까지 인텔 경쟁력이 차츰 상실될 수 밖에 없다.

◆인텔, 자체 기술 없어 외주 의존···발빠른 경쟁사들엔 기회

인텔의 7나노미터 공정 지연에 따라 세계 최대 파운드리(반도체 위탁생산)업체인 TSMC나 삼성전자 파운드리 사업부가 보유한 더 정밀한 5나노 반도체 생산공정과의 격차를 더욱더 벌리게 될 것으로 보인다.

이는 결국 자체 설계한 칩셋을 TSMC에 위탁해 생산하는 AMD와 엔비디아에게 반사 이익을 가져다 주게 된다.

이를 반영하듯 이날 장중 인텔 주가는 9% 하락했다. 반면 경쟁사인 AMD의 장중 주가는 6% 올랐다.

인텔은 PC와 데이터센터 서버용 칩셋 시장의 80% 전후를 차지하는 부동의 1위 공급자이지만 엔비디아가 인공지능(AI)관련 고성능컴퓨터(HPC)수요 증가를 이끌며 그래픽칩셋(GPU)판매호조를 보이며 급추격중이다. 이를 반영하듯 엔비디아는 최근 미국 증시 시가총액에서 인텔을 앞질렀다.

블룸버그는 이번 인텔의 7나노미터 공정 지연이 당장 인텔의 재정상황에 영향을 미치지는 않겠지만 인텔의 명성에 손상을 가져왔다고 지적했다.

◆인텔 2분기 호실적 내용과 3분기 전망은?

인텔의 2분기 인텔 매출은 지난해동기보다 20% 증가한 197억3000만달러, 주당 수익 1.23달러였다. 이는 분석가들이 예상한 185억 5000만달러, 주당 수익 1.11달러를 웃돈 수치다.

인텔은 최근 수년간 PC 판매 감소세에 따라 클라우드 컴퓨팅을 지원하는 데이터 센터용 서버 성장에 주력해 왔는데 코로나19 팬데믹은 재택근무와 가정학습 수요 증가가 2분기 성장세를 이끌었다.

3분기와 올해 전체 실적 전망치도 나쁘지 않다.

리피니티브는 IBES데이터를 인용, 인텔의 3분기 매출을 약 182억달러로 예상했다. 분석가들의 예상 매출은 179억달러다. 또 인텔의 올해 전체 매출 가이드를 750억 달러로 업데이트했다. 이는 증시 분석가들의 예상치 738억 6000만달러를 넘어선다.

팩트셋 데이터에 따르면 인텔의 2분기중 데이터센터 부문 매출은 71억 달러, PC 칩 매출은 95억 달러로, 각각 분석가들의 예상치 66억1000만 달러와 91억 달러를 웃돌았다.

◆애플에 따돌림 당하고, AMD와 엔비디아는 추격해 오고

AMD는 이번주 들어 강력한 PC용 칩셋 라이젠 4000을 발표하면서 인텔에 대한 공세를 강화하고 있다. 엔비디아는 데이터센터 서버 및 고성능컴퓨터 및 슈퍼컴용 병렬연산에 효율적인 자사의 GPU를 앞세워 인텔 주도의 서버시장 공략을 가속화하고 있다.

게다가 애플은 거의 15년간 애플 맥 컴퓨터용으로 공급받던 인텔 칩셋 거래를 끊기로 했다. 지난달 팀 쿡 애플 최고경영자(CEO)는 애플세계개발자대회(WWDC2020)에서 올연말부터 단계적으로 자체 설계한 ARM아키텍처 기반 자체 칩셋으로 대체하겠다고 공식 선언했다.

킨가이 챈 서밋 인사이츠 그룹 분석가는 “인텔의 7나노미터 공정 로드맵 지연은 인텔이 향후 2~3년 안에 (PC)클라이언트와 데이터 센터 시장에서 AMD와 ARM기반 칩셋에 의한 미래 시장 점유율 잠식 위협을 증가시킴으로써 인텔에 더욱 역풍을 일으킬 것”이라고 말했다.

[관련기사] 엔비디아-플로리다大, AI 기반 슈퍼컴 공동개발 착수

[관련기사] 엔비디아 암페어 GPU 탑재 슈퍼컴 50대 돌파