삼성SDS가 기반 사업인 IT 서비스에서 실적 하향세를 보였다. 27일 삼성SDS가 공시한 2021년 2분기 실적 내용에 따르면 해당 기업의 IT 서비스 영업이익률은 전년 동기 대비 0.4% 감소했다. 기업 전체 영업이익률도 작년 2분기에 비해 0.8% 줄어든 모습이다.

영업이익률 하락 원인으로 삼성SDS는 코로나19 유행 장기화로 인한 IT 분야 투자 감소와 인건비 증가를 꼽았다. 3분기에도 이러한 상황은 이어져 IT 서비스 매출은 한 자릿수에 머물 가능성이 크다는 입장이다.

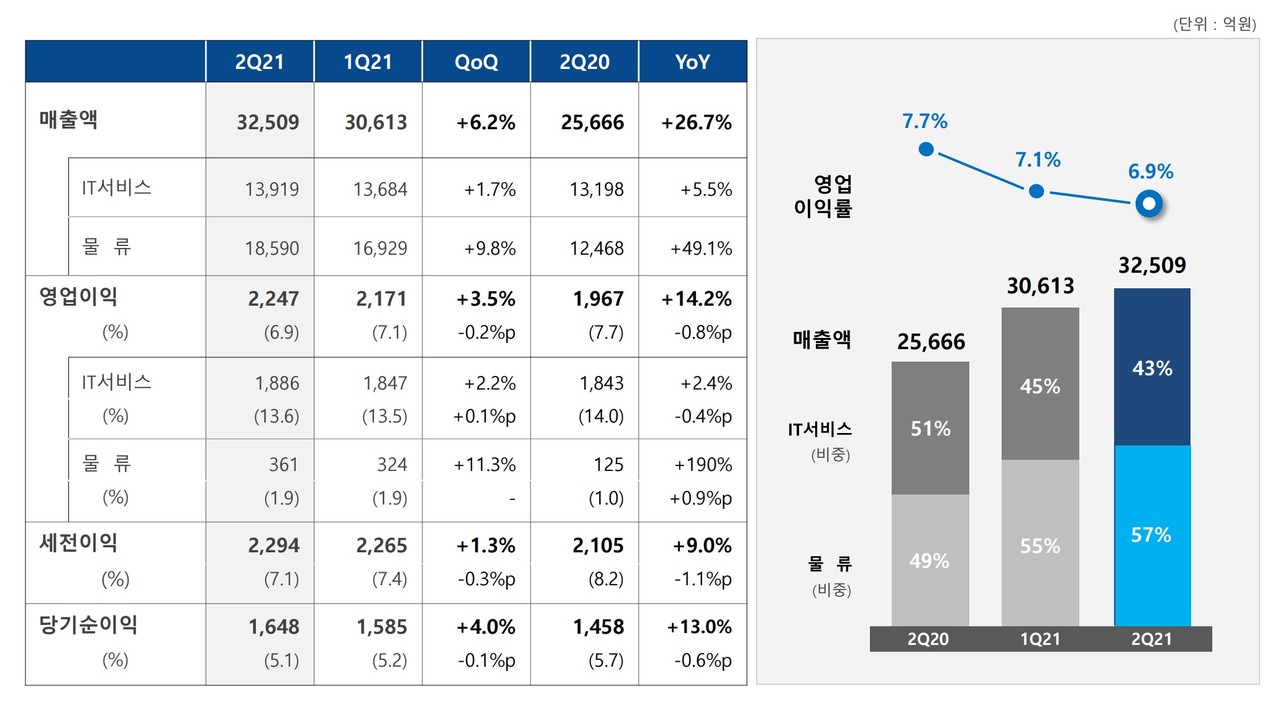

IT 서비스가 기업 실적에 기여하는 비중이 줄어드는 대신 물류가 빈자리를 채운 모습이다. 삼성SDS의 올해 2분기 물류 사업 매출은 1조8590억원으로 지난해 동기 대비 49.1% 올랐다. 영업이익은 361억원, 영업이익률은 전년 대비 0.9% 상승한 1.9%를 보였다.

기업 매출을 견인하는 사업으로 물류가 IT 서비스를 역전한 것은 지난 분기부터다. 2021년 1분기 매출액 중 물류 매출이 차지하는 비중은 55%, IT 서비스는 45%였다. 2분기에는 물류 매출이 전체 매출의 57%, IT 서비스의 경우 43%로 물류 영향력이 더욱 증가했다.

3분기 매출을 견인할 사업으로 삼성SDS는 디지털 물류 플랫폼 ‘첼로 스퀘어(Cello Square)’ 고도화를 꼽았다. 국제운송과 풀필먼트까지 물류 서비스 범위를 확대해 물류 전체 과정에 대해 서비스를 제공할 계획이다.

IT 서비스 강화를 위해서는 차세대 ERP 서비스인 ‘넥스트 ERP’를 확대하고 이를 활용한 사업을 다각화한다.

클라우드 부문에서는 프라이빗·퍼블릭 클라우드를 합한 하이브리드·멀티 클라우드를 내년 출시해 새로운 시장을 열 계획이다.

◆매출·영업이익은 상승세, 영업이익률은 하락세...물류 뜨고 IT 주춤

삼성SDS는 올해 2분기 매출과 영업이익이 모두 증가해 양호한 실적을 거뒀다. 반면 영업이익률에서는 하락세를 보였고, 특히 IT 서비스에서는 당초 예상한 것보다 저조한 성적을 거두고 있다는 것이 투자자들의 입장이다.

27일 진행된 삼성SDS 컨퍼런스콜에서 안정태 경영지원실장(CFO)은 다가올 3분기 IT 서비스 매출 성장률이 한 자릿수 후반에 머물 것이라고 전망했다. 이에 대해 한 투자자는 당초 예고한 것보다 낮은 금액이라 지적했다.

안정태 CFO는 “IT 서비스 영업이익률은 인건비 상승에 영향을 받았다. 올해 이익률이 낮은 이유다. 이를 극복하기 위해 사내 클라우드 인프라 개선과 같은 방법으로 운영비를 줄여 인건비 상승으로 인한 부담을 줄이려 한다”고 말했다. 동시에 인도, 중국, 베트남 등 인건비가 비교적 낮은 국가에서 현지 인력을 채용해 돌파구를 찾겠다는 방침이다.

다음 분기 매출 성장률이 당초 예상보다 낮은 이유에 대해서는 “코로나19 확산세 감소로 하반기에 IT 분야 본격 투자가 이뤄질 거라 예상했는데 상황이 반대로 가면서 오히려 투자 분위기가 다소 보수적으로 바뀌고 있다”고 말했다.

전체 매출과 영업이익만 보면 나쁘지 않은 성적이다. 삼성SDS 2021년 2분기 매출액은 3조2509억원, 영업이익은 2247억원으로 집계됐다. 지난해 동기 대비 매출액은 26.7%, 영업이익은 14.2% 증가했다.

IT 서비스 사업 매출액은 지난해 동기 대비 5.5% 증가한 1조3919억원이다. IT 플랫폼을 기반으로 하는 물류 사업 매출은 작년 2분기보다 무려 49.1% 증가한 1조8590억원을 기록했다.

반면 기업 영업이익률은 2020년 2분기 7.7%, 2021년 1분기 7.1%, 2021년 2분기 6.9%로 지속 하락세에 있다.

◆내년 멀티·하이브리드 클라우드 출시...물류 지속 성장 전망

하반기에 이어나갈 핵심 사업은 ▲고도화된 기업향 클라우드 서비스 ▲차세대 ERP 기반 대외 사업 ▲스마트팩토리 사업 업종 다변화 ▲제조공장·유통센터 물류자동화 4가지다.

클라우드 사업에서는 일반 사용자가 아닌 기업을 고객으로 하는 삼성SDS 서비스 장점을 지속 강화해 경쟁력을 확보할 계획이다.

클라우드사업부장 구형준 부사장은 “우리는 기업 맞춤형 클라우드를 제공한다. 퍼블릭 클라우드 요소가 강한 아마존이나 MS 서비스와 차별화되는 지점이다. 기업에 필요한 강력한 보안 기능과 R&D 연구 특화 기능을 제공하는 것이 예시”라고 설명했다.

신사업으로는 내년 선보일 하이브리드·멀티 클라우드를 언급했다. 대다수 기업들이 기업용 프라이빗 클라우드와 동시에 퍼블릭 클라우드를 사용하는 현실을 반영한 것.

구 부사장은 “퍼블릭 클라우드와 같이 혼재해서 갈 솔루션을 현재 준비 중에 있다. 내년 상반기 정도부터 하이브리드·멀티클라우드 시장을 중개할 예정”이라고 밝혔다.

물류 사업에서의 우수한 실적은 하반기까지 이어질 전망이다. 물류사업부장 오구일 전무는 “7월부터 북미 성수기에 돌입한다. 코로나19 영향으로 인해 물동량도 계속해서 늘어날 것으로 예상한다”고 말했다.

3분기 사업 방향에 대해 그는 “주요 고객사 물량 증가를 미리 예상해 적기에 배송이 이뤄지도록 안정적인 케파를 확보하겠다. 첼로 스퀘어 플랫폼 업그레이드로 물류 전과정 통합 관리가 가능해질 것”이라고 전했다.

AI타임스 박성은 기자 sage@aitimes.com